一部銀行で、住宅ローンの変動金利を引き上げる動きが出ています。

金利上昇のニュースを見ると、「すぐ借り換えた方がいいの?」と不安になりやすいですよね。ただ、最初に見るべきなのは、借り換え広告ではありません。まず確認したいのは、銀行が変動金利を決める土台になる基準金利です。

目次

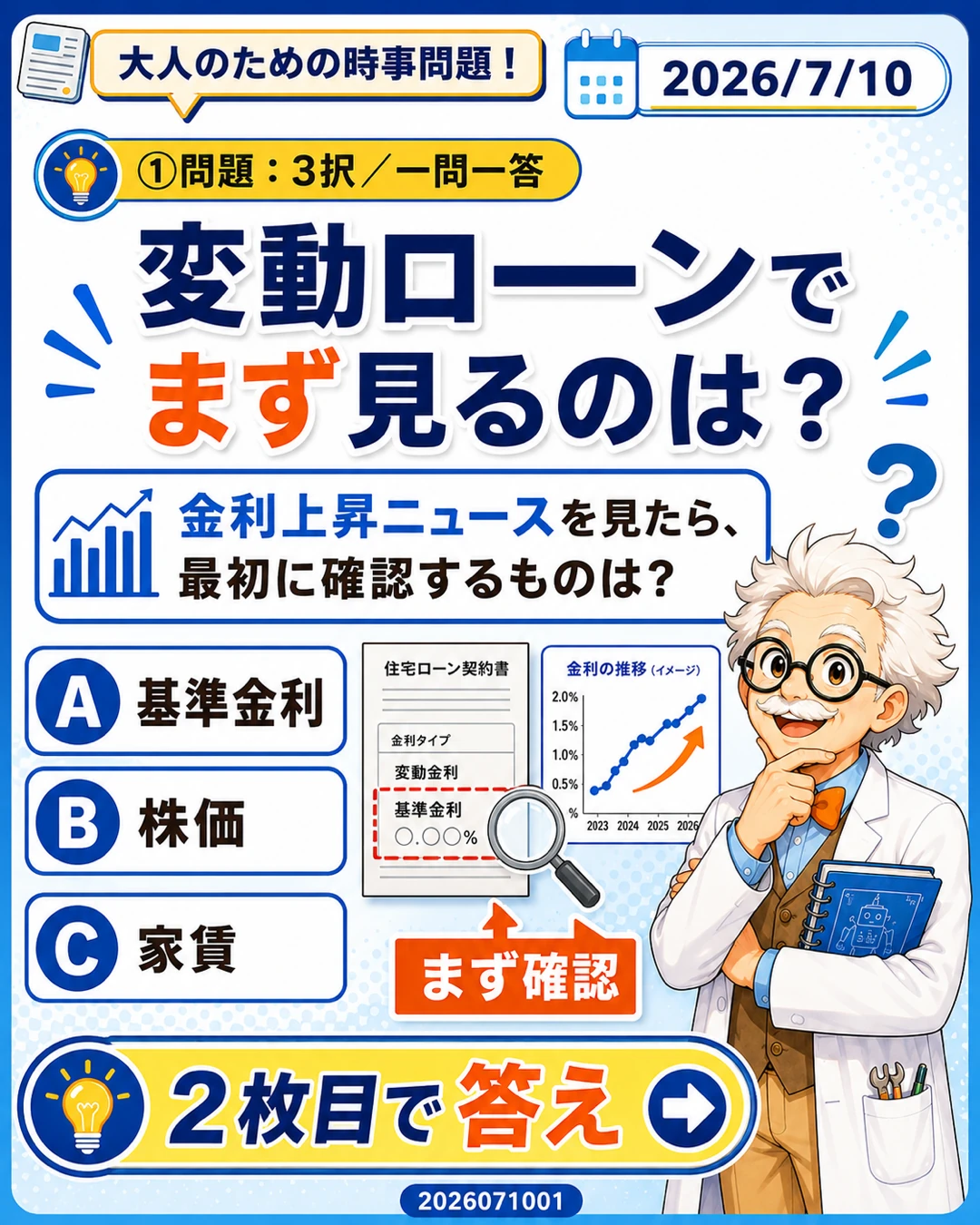

ミニ問題:変動ローンでまず見るのは?

変動ローンで金利上昇ニュースを見たとき、まず確認するものは何でしょう?

① 基準金利

② 株価

③ 家賃

タップして答えを見る

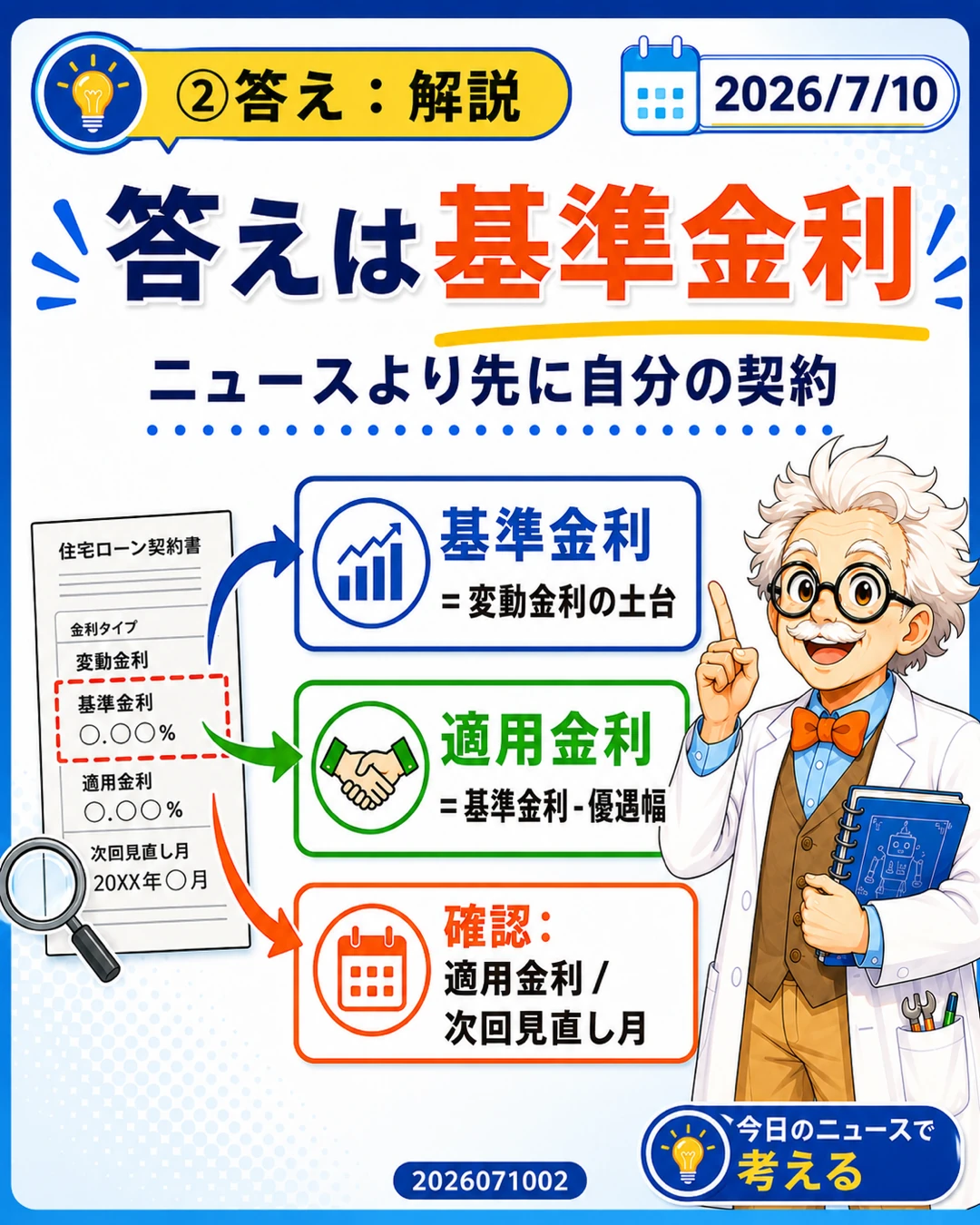

正解は、① 基準金利です。

基準金利は、銀行が変動型住宅ローンの金利を決める土台です。実際の適用金利は、基準金利から優遇幅などを差し引いて決まることが多くあります。

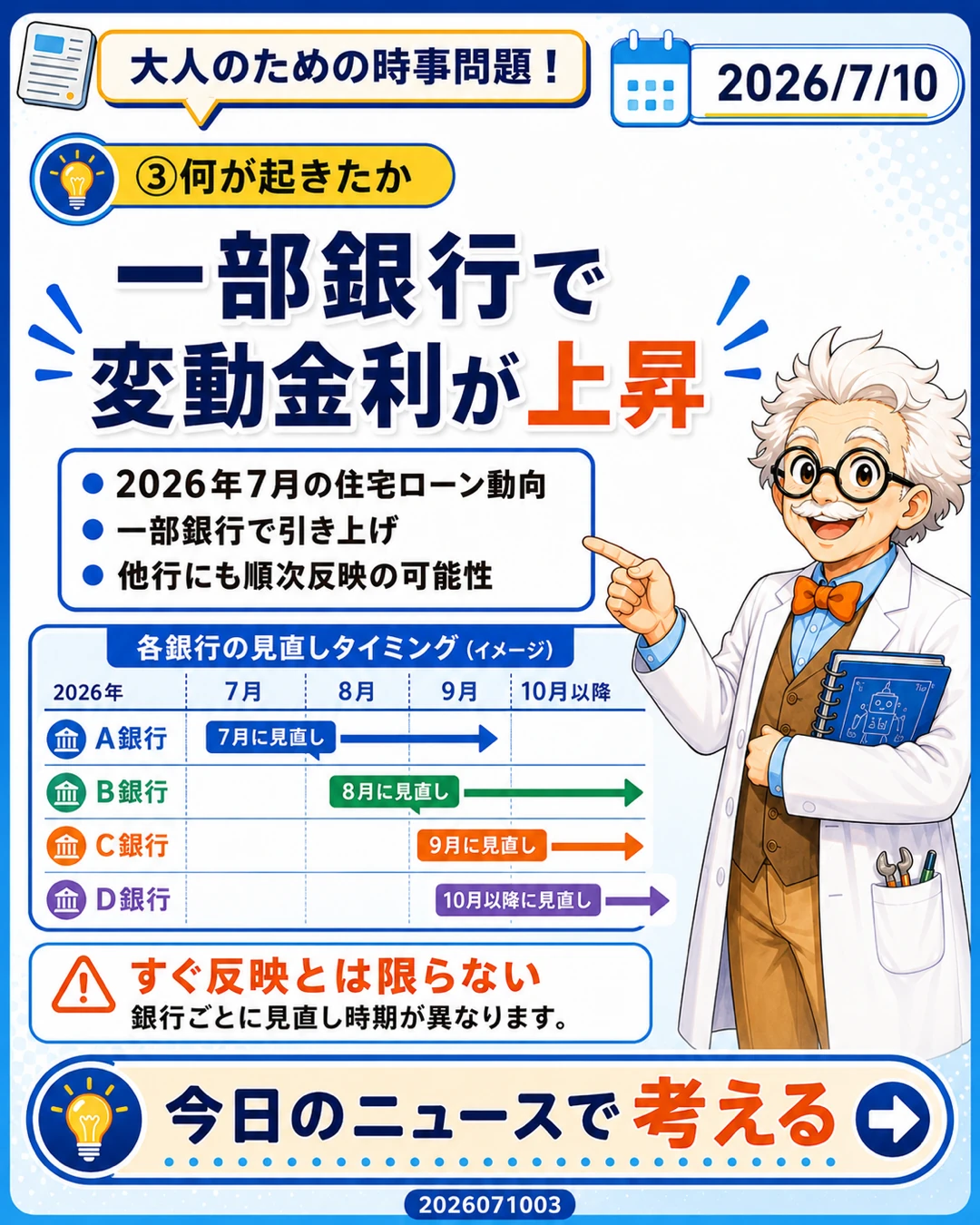

今日のニュース:一部銀行で変動金利が上昇

住宅ローン比較サービスのMogeCheckは、2026年7月の住宅ローン金利動向として、一部銀行で変動金利の上昇が見られることや、他行にも今後反映される可能性があることを紹介しています。

ここで大事なのは、ニュースで「金利が上がった」と聞いても、すべての人の返済額がその日から一斉に上がるわけではないことです。銀行ごと、商品ごとに見直し時期やルールが違います。

小学生向けにいうと:毎月払うお金が後から変わることがある

かんたんにいうと、家を買うときに銀行からお金を借りている人の「毎月返すお金」が、あとから増えるかもしれないという話です。

ただし、ニュースが出た瞬間にすぐ増えるとは限りません。銀行には、金利や返済額を見直すタイミングがあります。だから、家計では「いつ」「いくら」増える可能性があるのかを先に見ることが大切です。

SNSも毎日更新中!

毎日60秒でレベルアップできる話題の時事問題を発信中じゃぞ!よく使うSNSでフォローしてね!

なぜ大事?:返済額は時差をおいて家計に効く

変動金利で借りている人にとって、金利上昇は家計にじわじわ効きます。教育費、車、保険料、物価高が重なっている世帯ほど、毎月の返済額が少し増えるだけでも負担感が大きくなります。

たとえば、3,500万円を35年で借りていて、金利が1.0%から1.5%へ上がると、月返済は目安で約8,400円、年では約10万円増えます。実際の金額は残高や残年数、返済方式によって変わりますが、家計で無視しにくい差です。

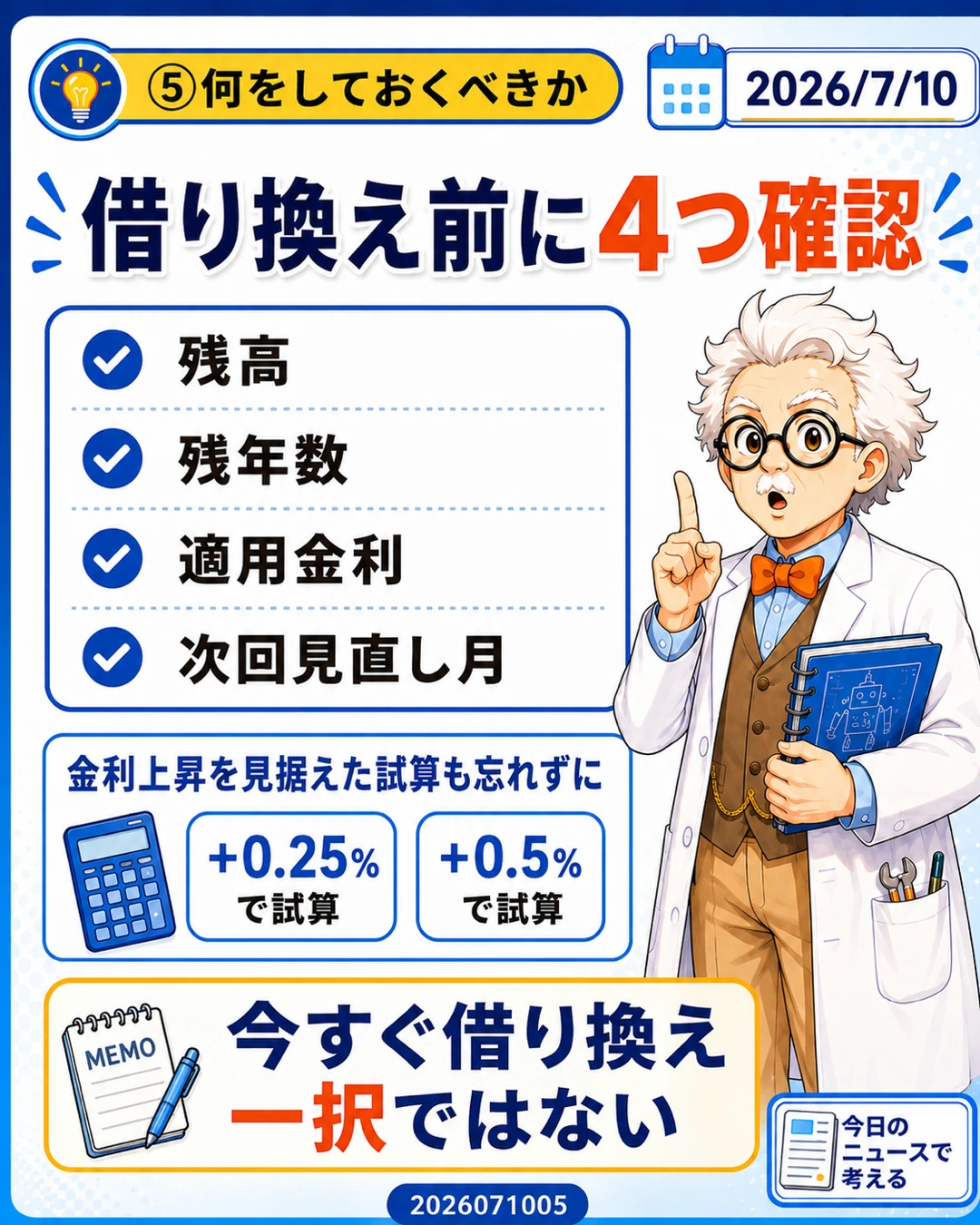

時事問題ポイント:借り換え前に4つ確認

今回のニュースで押さえたいポイントは、「今すぐ借り換え一択」と決めつけないことです。

まず確認したいのは、次の4つです。

1つ目は、住宅ローンの残高。2つ目は、残りの返済年数。3つ目は、現在の適用金利。4つ目は、次回の金利見直し月です。

この4つを見たうえで、金利が+0.25%、+0.5%になった場合の返済額を試算します。借り換えは、諸費用や手続きの手間も含めて考える必要があります。

答え方の例

会話や作文で答えるなら、次のように整理できます。

「変動ローンで金利上昇ニュースを見たとき、まず見るのは基準金利です。基準金利は銀行が変動金利を決める土台で、返済額には見直し月や商品ルールによる時差があります。だから、残高、残年数、適用金利、次回見直し月を確認し、金利が上がった場合の返済額を試算することが大切です。」

親子で話す問い

今回、家庭で話してほしい問いは、「毎月の返済が1万円近く増えたら、家計では何を見直す?」です。

住宅ローンは大人の話に見えますが、教育費、習い事、車、保険、旅行、外食など、家族のお金の使い方とつながっています。ニュースをきっかけに、固定費と変動費を分けて考える練習にもなります。

まとめ:基準金利と見直し月を先に確認

今回の答えは、① 基準金利でした。

変動金利のニュースで大事なのは、「上がった」「下がった」という見出しだけではありません。自分のローンでは、いつ、どの条件で、いくら返済額に反映されるのかを見ることです。

まずは残高、残年数、適用金利、次回見直し月を確認し、金利上昇時の返済額を試算しておきましょう。

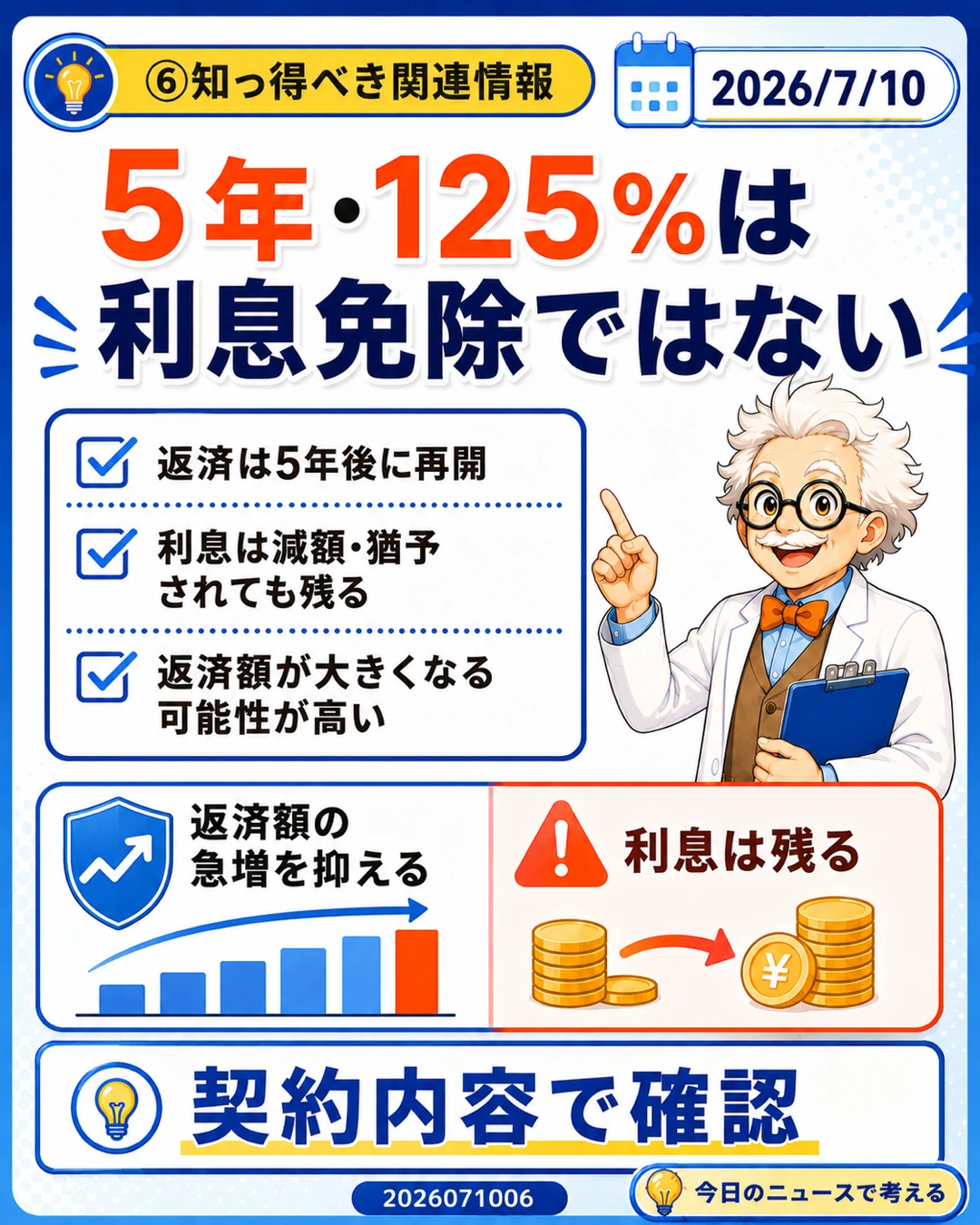

おまけ知識:5年ルールと125%ルールは利息を消さない

変動金利の住宅ローンでは、「5年ルール」や「125%ルール」という言葉を聞くことがあります。

5年ルールは、金利が変わっても毎月返済額の見直しを一定期間ごとにする仕組みです。125%ルールは、返済額が増える場合でも、前回返済額の125%を超えないようにする仕組みです。

ただし、これは返済額の急増を抑えるためのルールです。利息が消えるわけではありません。また、銀行や商品によって、これらのルールがあるかどうか、条件がどうなっているかは違います。

「すぐ増えないから安心」と考えるのではなく、将来どのくらい利息や返済総額に影響するかも見ておく必要があります。

参考・出典

MogeCheck「住宅ローン金利2026年7月の最新動向・予想!固定金利は一部引き上げ・変動金利もついに上昇」2026年7月7日更新